乳制品市场新闻--周报(2012.6.18-6.22)

乳清粉-美国中部

本周中部地区食品级乳清粉市场涨跌互现错综复杂。基于合同价格的各项指数调整下滑,部分生产商再次调整现货销售保费。许多经纪人表示目前他们不会采购合同以外的货物。部分终端用户尤其是养殖企业的用户称相比前几周来讲其乳清粉供应商现在更乐意接收延期交货的要求。经销商表示老客户们对品牌乳清粉的兴趣重现,市场上终端交易的保费正接近常规水平。中部地区部分工厂的乳清粉产量小幅增长但整体基本稳定。乳清粉区域化的增长主要来自于第三期工厂为适应常规维修安排而重新调整牛奶供应。部分区域的乳清粉库存稳步下滑。个别工厂管理员预计在接下来几周内牛奶供应量将急剧下滑,因此乳清粉的生产将受限制。部分区域浓缩乳清供应量也将下滑,整体乳清粉库存将会减少。

本周中部地区饲料级乳清粉整体调整下滑,许多公司结合各项指数重新调整价格。终端用户对如乳牛饲料及乳品替代产品等产品的需求较为稳定。尽管如此,据有关小牛存栏量及冷藏库存情况部分小牛养殖场开始增加存栏量。

FOB:食品级乳清粉:$0.4-0.555/磅

集中价:$0.42-0.525/磅

饲料级乳清粉:$0.3575-0.4775/磅

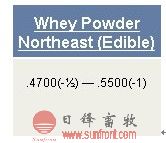

乳清粉-美国东北部

本周东北部地区乳清粉市场整体持续下滑,基于各项指数变动及现货销售较缓区间上下限均调整下跌。由于奶酪工厂较为舒适于目前库存水平且并无意向加大生产,因此本周乳清粉产量维持稳定。随着合同订单交货及现货出售,目前乳清粉库存渐渐减少。冷饮及冷饮混合业随着天气渐渐炎热而产量增大,对食品级乳清粉的需求也日渐增长。本周部分零售成交价达到或高于区间上限价位,似乎市场正发生着潜移默化的转变。部分买家鉴于目前牛奶产量正下滑且近期内乳清粉产量极有可能不会增长而开始择机建立库存。

FOB:食品级乳清粉:$0.47-0.55/磅

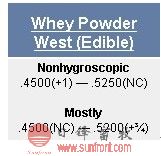

乳清粉-美国西部

本周西部地区食品级乳清粉市场普遍稳步趋坚,区间下限及集中上限受利支撑均小幅上涨。国际出口市场及国内本土市场差价持续存在。生产商为维持国际市场份额以较低于本土市场的价格供应给国际买家。受本周西部地区奶酪工厂生产力度较大影响,该区域乳清粉产量相应增大。整体来看西部区域乳清粉库存较为适中。

FOB:食品级乳清粉:$0.45-0.525/磅

集中价:$0.45-0.52/磅

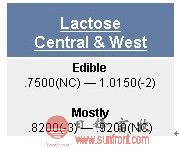

乳 糖-美国中部和西部

随着第二季度进入尾声,本周美国乳糖稳幅下跌。因为个别生产商的合同销量已达到第三季度生产计划而结束了合同交易。生产商表示许多潜在买家对乳糖需求较为稳定,但一些终端相比较后采购部分第三季度的期货。本周现货乳糖销售较为稳定。生产商表示乳糖产量较为稳定,由于牛奶供应开始紧张,能达到所预计六月份的产量。国际形势上来看,欧洲生产商的供应持续吸引着许多买家关注。另外,据了解大洋洲地区对美国乳糖的使用标准可能会降低以稳定2012整体市场的供需平衡,在八/九月份牛奶产季得以恢复之前,目前所持乳糖量仅能满足短期需求。

FOB:食品级乳糖:$0.75-1.015/磅

集中价:$0.82-0.92/磅

- 乳制品(乳清粉、乳糖)价格行情周报(2021年3月22日-3月26日)

- 乳制品(乳清粉、乳糖)价格行情周报(2021年3月15日-3月19日)

- 乳制品(乳清粉、乳糖)价格行情周报(2021年3月8日-3月12日)

- 乳制品(乳清粉、乳糖)价格行情周报(2021年3月1日-3月5日)

- 乳制品(乳清粉、乳糖)价格行情周报(2021年2月22日-2月26日)

- 乳制品(乳清粉、乳糖)价格行情周报(2021年2月15日-2月19日)

- 乳制品(乳清粉、乳糖)价格行情周报(2021年2月8日-2月12日)

- 乳制品(乳清粉、乳糖)价格行情周报(2021年2月1日-2月5日

- 乳制品(乳清粉、乳糖)价格行情周报(2021年1月25日-1月29日)

- 乳制品(乳清粉、乳糖)价格行情周报(2021年1月18日-1月22日

地 址:广州市黄埔大道中205号伟诚广场A座1103室 电话:020-85636110 传真:020-85636215

版权声明:凡属日锋畜牧有限公司撰写的技术资料,未经同意不得转载,否则属于侵权行为。

信息产业部网站备案号: 粤ICP备06106293号

Copyright © 2007 日锋畜牧.All Rights Reserve